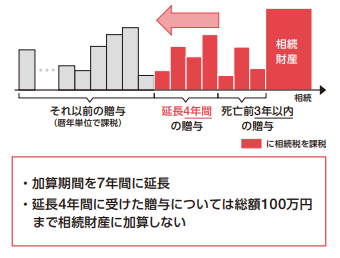

相続開始前に贈与があった場合の相続税の課税価格への加算期間の変更

こんにちは。

梅田の独立系FP集団「FPファクトリー」代表の小澤昭彦です。

前回の記事で令和5年にける相続税・贈与税の主な改正点をご紹介しました。

今回はその中でも一般の生活者であるみなさまに最も影響が大きいとされている生前贈与加算についての改正点(令和6年から施行)を掘り下げてみましょう。

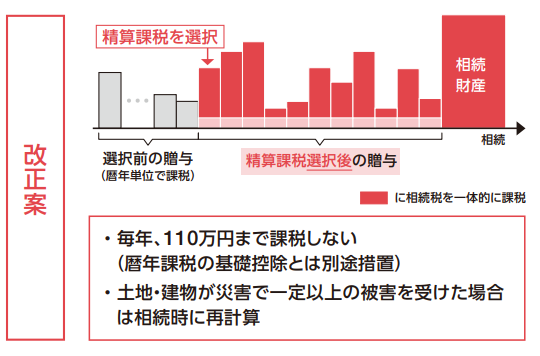

相続又は遺贈により財産を取得した者が、当該相続の開始前7年以内(現行:3年以内)に当該相続に係る被相続人から贈与により財産を取得したことがある場合には、当該贈与により取得した財産の価額(当該財産のうち当該相続の開始前3年以内に贈与により取得した財産以外の財産については、当該財産の価額の合計額から100万円を控除した残額)を相続税の課税価格に加算することとする。

(注)上記の改正は、令和6年1月1日以後に贈与により取得する財産に係る相続税について適用する。資産移転の時期の選択により中立的な税制の構築

亡くなる直前のの贈与は相続のときに持ち戻しされるってことですね。

その期間が3年だったのが、7年に変更されるのか・・・

これまでの生前贈与加算

それでは、改正される前の生前贈与はどのような取り扱いだったのかをみていきましょう。

No.4161 贈与財産の加算と税額控除(暦年課税)

<参考:現状の相続税法>

[令和4年4月1日現在法令等]

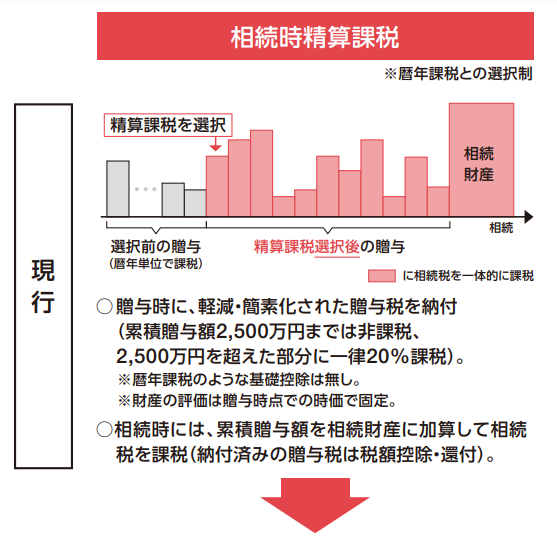

概要

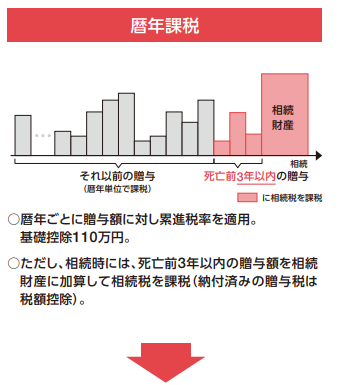

相続、遺贈や相続時精算課税に係る贈与によって財産を取得した人が、被相続人からその相続開始前3年以内(死亡の日からさかのぼって3年前の日から死亡の日までの間)に暦年課税に係る贈与によって取得した財産があるときには、その人の相続税の課税価格に贈与を受けた財産の贈与の時の価額を加算します。

また、その加算された贈与財産の価額に対応する贈与税の額は、加算された人の相続税の計算上控除されることになります。

被相続人から相続や遺贈により、租税特別措置法第70条の2の2(直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税)第12項第2号および租税特別措置法第70条の2の3(直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税)第12項第2号に規定する管理残額以外の財産を取得しなかった人(相続時精算課税に係る贈与によって財産を取得している人を除きます。)については、相続開始前3年以内に被相続人から暦年課税に係る贈与によって取得した財産であってもその価額は、相続税の課税価格に加算されません。

加算される価額の基になる贈与財産の範囲と控除する贈与税額は次のとおりです。

加算する贈与財産の範囲

被相続人から生前に暦年課税に係る贈与によって取得した財産のうち相続開始前3年以内に贈与されたものです。3年以内であれば贈与税がかかっていたかどうかに関係なく加算します。

したがって、基礎控除額110万円以下の贈与財産や死亡した年に贈与されている財産の価額も加算することになります。

加算しない贈与財産の範囲

被相続人から生前に贈与された財産であっても、次の財産については加算する必要はありません。

控除する贈与税額

控除する贈与税額は、相続税の課税価格に加算された贈与財産に係る贈与税の税額です。ただし、加算税、延滞税、利子税の額は含まれません。

対象者または対象物

被相続人からその相続開始前3年以内に暦年課税に係る贈与によって財産を取得した方

根拠法令等:相法19、21の2~21の6、相令4、措法70の2、70の2の2~5、相基通19-1、19-2

なるほど・・・

これまでのルールはなんとなくわかりました。

お疲れさまでした。

資産を次世代に引き継ぐことを考えているなら、生前贈与加算の改正も踏まえて早めの相続対策をしたほうがいいでしょうね。

FPファクトリーには相続や贈与に詳しい専門家が在籍しています。

一人で悩まず、ぜひお気軽にお問い合わせください。