こんにちは、FPファクトリー代表の小澤昭彦です。

住宅購入を検討されている方にとって重要な住宅ローン控除についてです。

以前は住宅ローン残高の1%だった控除額が昨年より0.7%に引き下げられました。

住宅ローン控除は徐々に縮小していく予定です。

~控除率と対象借入残高の変更~

2050年にはカーボンニュートラルの実現に向けた対策が急務となっており、こういった社会環境の変化等に対応した豊かな住生活を実現するためには、住宅の省エネ性能の向上及び長期優良化が重要だと考えられます。 まず、住宅ローン控除についての適用期限が、現行の令和3年12月31日から令和7年12月31日まで4年間の延長となりました。 次に、控除期間について、感染症の影響で厳しい状況にあることを理由に、新築の認定住宅等の場合13年間とする上乗せ措置が講じられました。

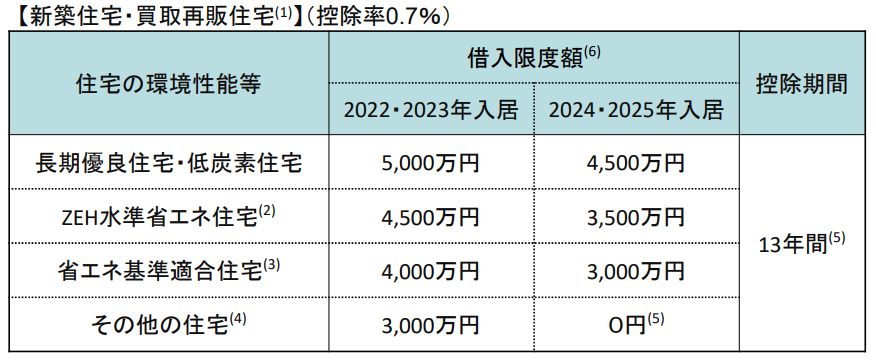

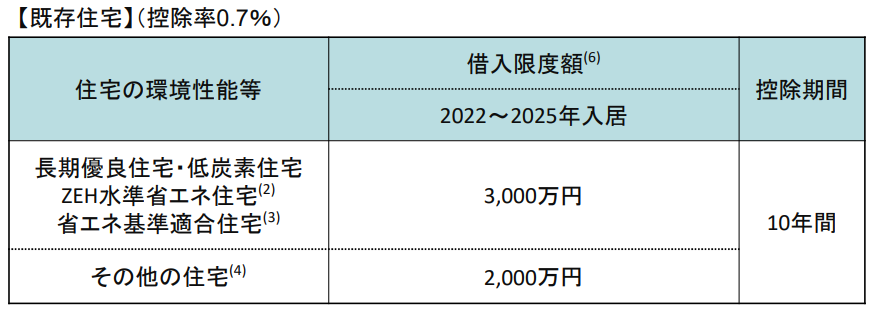

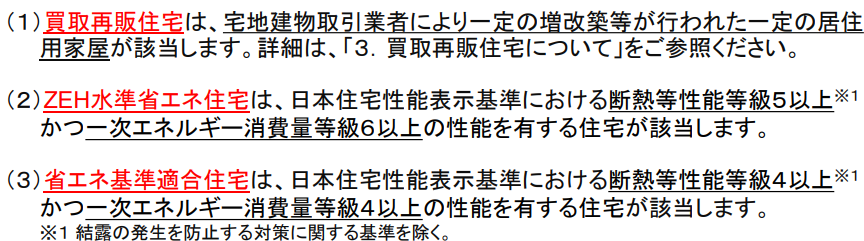

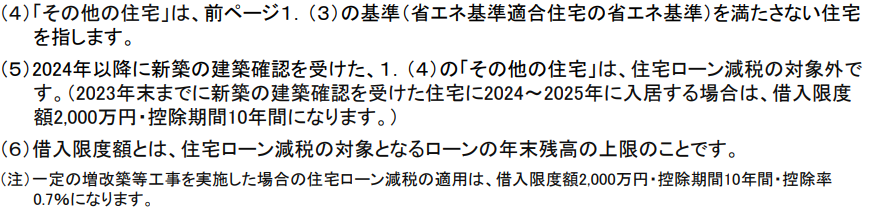

そして一番大きな変更点として、低金利状態が続いていることで毎年の住宅ローン控除額が住宅ローン支払利息額を上回るいわゆる逆ザヤ現象となっていることを背景に、住宅ローン控除率は1.0%から0.7%となり、さらに適用対象者の所得要件が、3000万円から2000万円に引き下げられ高額所得者の一部が対象から外されることになりました。 例えば、借入残高(13年間建物の取得価額3,000万円かつ年末借入残高が3,000万円を維持できると仮定)が13年間3,000万円を維持する場合は、控除率1%(11年目から13年目までの3年間は建物の取得価額か年末借入残高の小さい方の額×2%/3)で13年間適用すると、360万円の税額控除を受けられますが、改正後は同条件で控除率0.7%、13年間適用で270万円となり、控除額の規模が縮小されることになります。今回の改正後に利用する際は、入居年や住宅性能等の違いによる借入限度額、控除額などを、しっかり確認しましょう。 特に、原則2024年(令和6年)以降に入居する「その他住宅」に該当する場合は、借入限度額が0円となっているので注意が必要です。また、利用者の借入限度額が超える場合は、夫婦共に住宅ローン控除が適用できるペアローンや連帯債務型住宅ローン等も検討したいところです。

拠出元:国土交通省

なお、具体的な対応については国土交通省のホームページで「令和4年度税制改正における住宅ローン減税の延長 Q&A」を参照してください。(https://www.mlit.go.jp/report/press/content/001447133.pdf)

住宅ローン控除のようなお得な制度はしっかり活用していきたいけど、住宅の性能によっては対象外になることもあるんですね。。。

そうですね。

住宅ローン控除を使えるか使えないかでライフプランが大きく変わってしまうこともありますから、ここは要チェックです。

FPファクトリーでは住宅メーカーと利害関係のない独立系FPによる住宅購入資金や住宅ローン相談も行っています。

ぜひお気軽にお問い合わせください。